最近 GME 和 AMC 等股票交易狂潮把 Robinhood 等互联网券商推上了风口浪尖,也让很多原来不了解这些券商盈利模式的朋友听说了客户订单流回馈 (payment-for-order flow, 简称 PFOF) 这个词。

具体是什么意思呢?每个股票交易所的背后,都是有做市商(也就是所谓的高频交易公司)在买卖双方之间撮合交易、为市场提供流动性的。做市商的利润来自于每次撮合交易赚取的买卖差价。市场上的做市商不止一家,彼此相互竞争,如果交易策略大同小异,谁能够垄断更多的订单流,谁的利润就更高。

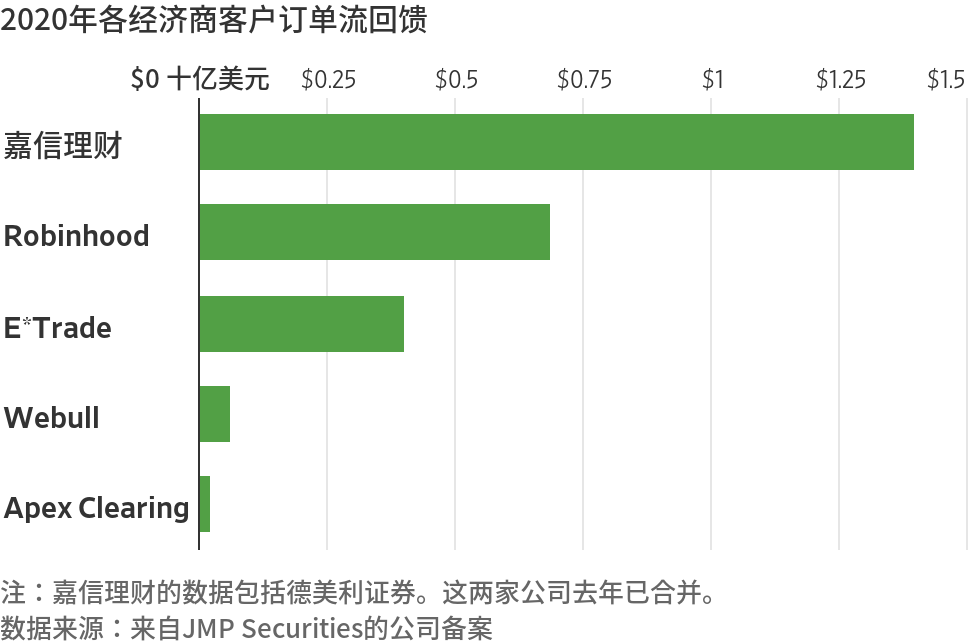

回到互联网券商。自从 Robinhood 开启了券商免佣金的时代之后,券商的营收来源就是一个问题。这时候做市商和券商一拍即合:券商将散户的订单提交给合作的做市商而不是交易所,做市商给券商提成,这样券商有了收入,做市商也独占了订单流从而能获取超额利润,是不是很妙的商业模式?下图是 2020 年获得 PFOF 前几位的券商(WSJ):

但是天下没有免费的午餐,中间多出来的成本必然是通过超额的买卖价差转嫁到散户的头上。而且从利益结构的角度分析,这个商业模式扭曲了券商的交易动机,鼓励他们以牺牲客户利益为代价实现收入最大化。作为普通的投资者,建议慎重选择榜上有名的券商。

2021/02/18 更新

今天 Robinhood 和 Citadel 的 CEO 在国会面对议员的质询,回答很有意思。以下是来自 WSJ 报道的节选,大家可以自行解读:

来自加州的民主党众议员舍曼(Brad Sherman)一再追问格里芬,想知道Robinhood的客户在交易订单被执行方面,是否比富达投资(Fidelity Investments)的客户得到的服务更差,富达投资不采用订单流支付。

格里芬拒绝直接回答这个问题,这让舍曼嘲讽道:“你在浪费我的时间,这一点你做得很到位。”

批评者称,订单流付费模式营造出一种财务诱惑,这刺激Robinhood为获得经济利益而鼓励用户频繁交易,相比之下,很少有投资顾问会建议非专业投资者采用频繁交易的策略。