今天的主题不太 Bogleheads,探讨一下在股票投资中如何加杠杆。

为什么要加杠杆

熟悉我的人应该都知道我是非常风险厌恶 (risk-averse) 的,几乎从来不买个股,更不要说加杠杆了。在风险厌恶的人看来,用杠杆炒股是赌徒式的行为,长期破产的概率无限趋近于 1。但是最近读到的一些文章,启发我开始重新思考对杠杆的看法。

理由 1: Lifecycle Investing

传统上,美国个人理财投资的框架是将退休金按照一定比例分别投资股票和债券。这个比例按照年龄不断调整,一个广泛使用的比例是用 100 减去当前年龄作为股票的比例,例如 30 岁是 70% 股票和 30% 债券,60 岁时是 40% 股票 60% 债券,以此类推。这个框架背后的逻辑是保持一生中恒定的资产风险。我们知道股票的风险大于债券,而年轻的时候资产比退休的时候少,因此在资产少的时候,可以配置多一点股票,而资产逐渐增加的过程中,股票的比例需要逐渐减小,以保持风险恒定。

Ayres & Nalebuff 的 Lifecycle Investing 理论认为,这样的比例分配仍然是偏保守的。Ayres & Nalebuff 提出的一个令人耳目一新的观点是,在计算资产的时候还应当计入人力资本,也就是说把未来的收入视为按时付息的债券。举个例子,比如你 30 岁的时候年收入 $100k,净资产 $ 500k,在资产配置的时候不应该只看这 $500k 的净资产,还应当把未来的收入作为债券折现:为了方便计算,假设无风险利率 0%,年收入增长 0%,60 岁退休,那么未来收入折现一共是 $100k * 30 = $3m。也就是说,当前的总资产是 $3.5m 而不是 $500k,而且其中 $3m 是低风险的债券。因此,你不仅应该将 $500k 的净资产全部投资股市,而且还应该加杠杆才能让资产保持适当的股债比例!当然,过度杠杆有风险,书中建议杠杆率不宜超过 2。

理由 2: 凯利判据

凯利判据(Kelly’s Criterion)提供了一个最大化 log wealth 的最优杠杆率计算公式(假设股价变化是几何布朗运动(Geometric Brownian Motion, GBM),具体推导见 Wiki):

$$ f^* = \frac{\mu - r}{\sigma^2} $$

其中 \( \mu \) 是股票的平均回报率,\( \sigma^2 \) 是方差,\( r \) 是无风险利率。代入 S&P 500 从 1929 年以来的均值和方差数据,可以算出最佳杠杆率大概是 1.6 至 2 之间。当然这是个非常粗略的结果,里面有很多门道都需要仔细推敲:GBM 的假设、未来回报率和波动率的估计等等。但是这个结果的最大启示是,当波动率相对回报率足够低,最优的投注比例是可以突破 100% 的,也就是说适当比例的杠杆并不一定是赌徒行为。

低风险杠杆的成功案例

即使是极端风险厌恶的人,一生中大概率也会上过至少一种杠杆:住房按揭贷款。一般来说自住房的首付是 20%,也就是说杠杆率高达 5 倍,而次贷危机之后用 5% 首付的 FHA 贷款做 20 倍杠杆实现财富自由的也大有人在。5 倍左右的杠杆率在房产投资中非常常见,但是如果用同样的杠杆率炒股或者炒币,恐怕很快就爆仓归零了。其中的区别是什么呢?我认为房产投资的杠杆风险较低,主要原因有三个:

- 根据凯利判据,资产价格的波动率越低,最优杠杆率越高。房产价格虽有波动,相比股票还是低得多,因此即使杠杆率高一些,风险也不大。

- 住房贷款期限长,利率固定。相比之下,通常股票保证金交易的利率每天都会变化。

- 住房贷款不可提前赎回(Non callable)。即使房子的估值暂时处于水下,只要按时还款,通常银行不会收回贷款。而在保证金交易中,一旦资产净值低于保证金要求,券商马上会要求补足保证金(Margin Call),否则触发强制平仓。

如果在股票投资中有类似的贷款(借贷成本低,无强制平仓),用适当的杠杆率,也可以取得跟房产投资一样滚雪球的效果。事实上世界上有一个著名的人就做到了这一点,他就是巴菲特。Buffett’s Alpha 这篇论文表明,Berkshire Hathaway 的平均杠杆率正好是 1.6,跟前面使用凯利判据算出的最优杠杆率惊人的一致!而且 Berkshire 的杠杆资金来源于保险公司零成本甚至负成本的保险浮存金。虽然巴菲特选股带来的超额收益不容否认,但是只有加上了适当的杠杆,才实现了 Berkshire 20% 左右的复合年增长率。

股票投资如何加杠杆

保证金交易(Margin)

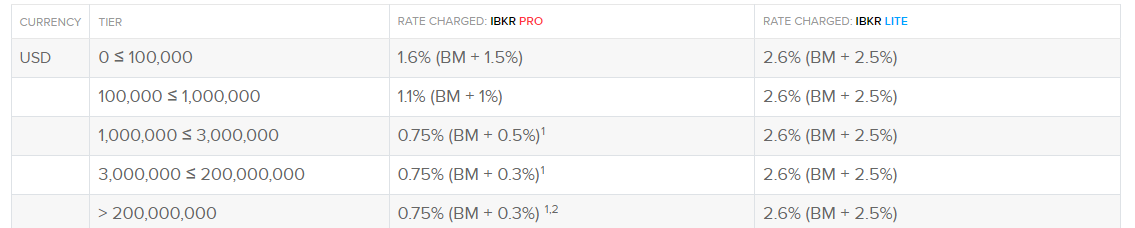

股票投资中最常见的加杠杆方法就是券商的保证金交易(Margin)了。利率的计算方式一般是在无风险利率基础上加点,有些券商的利率可以做到比房贷利率还低,以 Interactive Brokers 为例,最高只要 2.6%:

需要注意的是,天下没有免费的午餐:保证金交易的利率通常是每天浮动的,而且需要每天注意净值有没有满足保证金要求,否则触发 Margin Call 平仓就欲哭无泪了。另外我发现 Interactive Brokers 的保证金要求是可以变化的,这一点非常坑,大家一定要先研究清楚规则。总之,如果是希望每天安睡的长期投资者,我是不推荐用券商的保证金交易加杠杆的。

指数期货

指数期货(index futures)例如 /ES 和 /SP 跟踪 SPX 指数,本质上也是一种保证金交易。与股票的区别在于:

- 保证金要求低(通常是合约金额的 6% 到 12% 之间),一手的 ES 合约大概是 $220000,保证金需求约 $11000,因此也不容易发生 Margin Call,但是极端情况下还是需要经常 rebalance 的。

- 隐含利率低,目前约 1%。

杠杆 ETF

Bogleheads 上 HEDGEFUNDIE 的帖子介绍过 UPRO + TMF(三倍股票和三倍债券 ETF)的策略,用长期债券对冲掉 3x 股票 ETF 的波动,回测结果相当不错。但是杠杆 ETF 也有缺点:管理费(ER)通常较高(1% 左右)。

杠杆 ETF 通常是 daily rebalance 的。换句话说,杠杆 ETF 的定义是每日达到收益的若干倍(注意是每日)。如果 SPY 一年涨 10%,并不意味着 UPRO 一年涨 30%,而是 SPY 每日涨幅 3 倍的累积。取决于 SPY 的波动率,这个累积既可能高于 30%,也可能低于 30%。这就是所谓的杠杆 ETF 的「损耗」,其实是纯粹的数学问题,但是波动率对于杠杆 ETF 收益的影响是实实在在的。

很多人认为杠杆 ETF 的 daily rebalance 是一个缺点,但其实不然:这个性质能保证投资者在极端情况下不会被 wipe out。如果 S&P 500 一天之内跌 34%,3 倍杠杆 ETF 就会爆仓,但是这种情况不会发生——1987 年起,美国股市实施了熔断机制,单项跌幅阈值为 S&P 500 的 7%、13%、20%,也就是说 SPY 每天最多跌 20%。2020 年 3 月的股灾证明,熔断机制是正常工作的。在这轮大跌中 S&P 500 累积跌幅超过了 34%,UPRO 却没有被 wipe out——单日跌 34% 与多日跌 34% 对于杠杆 ETF 来说是有本质区别的。因此,daily rebalance 其实让杠杆 ETF 有了「反脆弱」性:长期来看,SPY 的上涨能让 3x ETF 产生大于 3 倍的收益,而 SPY 的大跌让 3x ETF 的损失小于 3x。这是一个很少人意识到的优点。

LEAPS 期权

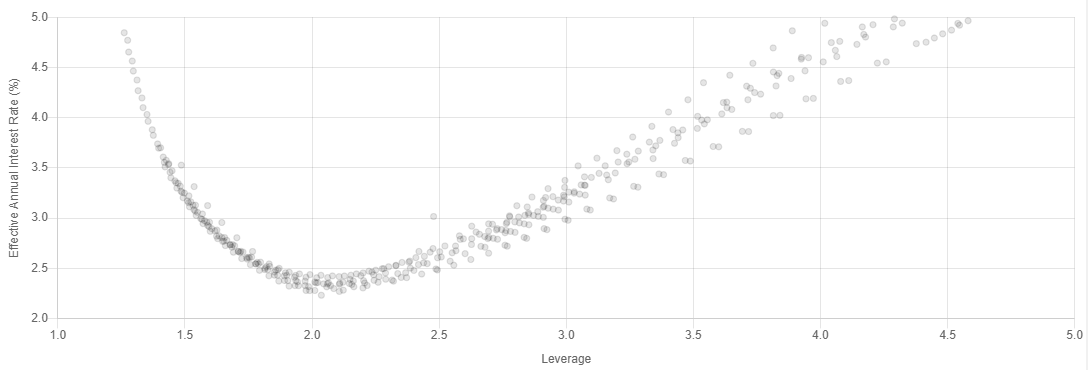

Ayres & Nalebuff 推荐的是使用深度价内(deep-in-the-money)的长期期权(LEAPS)来加杠杆。这个方式的性质与住房贷款最相似:

- Non-callable,不会发生爆仓风险。

- 隐含利率尚可,目前 2 年期等效 2 倍杠杆期权的隐含利率大约是 2.5%。

SPY LEAPS 等效杠杆率与隐含利率的关系大致如下图:

LEAPS 的缺点:

- 当正股上涨,持有期权的杠杆率会降低,反之如果正股下跌,杠杆率提升,所以在下跌时会很惨烈。因此也需要及时 roll 以保持杠杆率。

- 流动性差,bid/ask spread 大,频繁 rebalance 的成本高。

总之,除了不推荐券商的保证金交易之外,指数期货、杠杆 ETF、LEAPS 都各有优劣,没有完美无缺的方法。如有其他推荐,欢迎留言告知。