一个小测试:中国 A 股与美国股市市值的比值最接近下面哪个选项?

- A. 10%

- B. 30%

- C. 50%

正确答案可能会出乎你的意料。

美国股市目前的市值大约是 45.68T 美元,中证全指的总市值是 6.05T 美元,大约是美股市值的 13%。指数基金比较容易覆盖到的沪深 300 的总市值只有 3.13T 美元,是美股市值的 6.8%。虽然中国经济的总量已经逼近美国,但是证券市场的体量是不是比想像中的小很多?

换句话说,如果资产配置里中国股市的占比超过 10%,那么这个比例是偏高的。

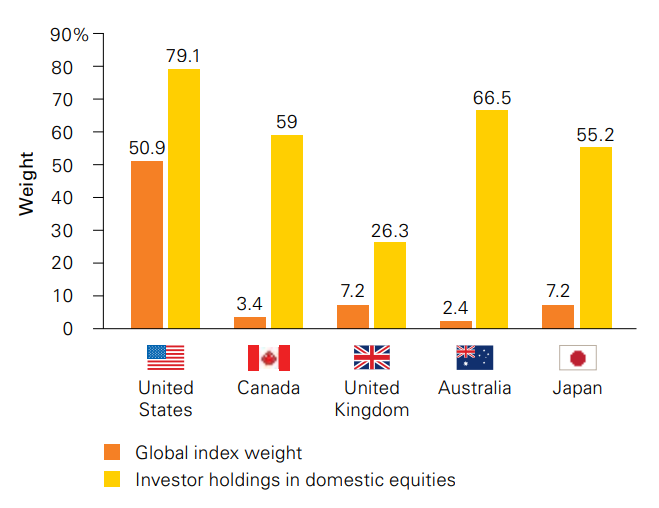

无独有偶,几乎所有投资者都会倾向于过量配置本国的股票。下图显示了 2014 年 IMF 从美国、加拿大、英国、澳大利亚、日本的调查结果(Vanguard),所有国家的投资者都把过半比例的投资权重放在本国。从某种意义上说,美国的投资者错得比较少一些,也只是因为美国股市本身市值比重高而已。这种过度投资本国市场的倾向被称为本土偏好(Home Bias)。

本土偏好之所以是一个误区,是因为如果存在一种最优的资产配置方案,那么这个方案显然不应该随着投资者所处的国家而变化。

虽然没有人事先知道最优的资产配置,但是重仓一个市值占比小于 10% 的资产类别的投机程度,与重仓 TSLA 或者 meme stock 只有程度的区别,没有本质的不同。

也许有人会说,巴菲特在上个世纪说了 never bet against America;时至今日,中国显然是世界经济的火车头,同样的道理,用在这个世纪的中国上,不对吗?

这句话只对了一半:过去二十年,中国股市的市值增速非常快,确实与经济增长的表现相符合。但是作为普通投资者,应该关注指数本身的回报。在这方面,中国股市表现其实差强人意。原因是市值的增长有两个来源:股价本身的增长,和股票数量的增加(通过 IPO 或者增发)。像中国这样的新兴市场,股票市场的增发率比美国高得多,二级市场的投资者是无法享受到来自于股票增发的收益的。这个问题在前文也有所讨论。

如果中国股市的例子不够深刻,可以考虑一下作为 1990 年代的日本投资者或者 2000 年初的美国投资者,本土偏好能造成多大程度上的风险。